Знову Кругман. Цього разу він додав трохи даних, підтверджуючи зразу кілька своїх попередніх позицій: по-перше, причиною поганого стану економіки є не слабке інвестування — інвестування відносно ВВП якраз зросло до передкризового рівня; по-друге, співвідношення корпоративних прибутків і інвестування дійсно скоротилося за рахунок зростання перших.

Надмір нерозподілених прибутків, звісно, недостатньо переконливо свідчить про накопичення заощаджень: варто пошукати більш "сильні" дані. О! Виходить, в 2009 сумарна графа "готівка" в корпорацій була варта 5 трильйонів доларів. Трохи гіршої якості графік, але разом з посилання на цікаву статтю, висить тут.

Теніс

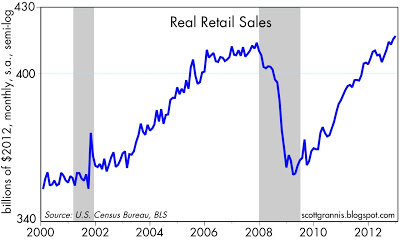

Далі — маленький сеанс тенісу: Ковен-Кругман-Ковен (через неявку суперника на другий сет перемагає маргінал і революціонер Ковен з сумним рахунком 2:1;...).Ковен заявляє, що оскільки корпорації не сидять на тоннах і тоннах готівки (порахуйте самі: знаменита купа абсолютно ліквідних активів Apple варта 137 млрд.$, вага стодолларової банкоти, згідно з вікіпедією, близько 1 грама), а зберігають свої кошти на банківських рахунках чи в короткострокових облігаціях типу T-Bill'ів, проблема не в корпорацій, а в тих секторах, куди гроші потрапляють з них. Далі Ковен з переможним виглядом додає посилання на Метта Іглесіаса (як на мене, різниця інвестицій і прибутків — змінна, яка не має ніякого "реального" значення, а така гидка її динаміка чудово пояснюється Кругманом) і графічок незрозумілої релевантності, який мав би щось пояснити, але мені особисто вказує лише, що бізнес в США почувається вже не так і погано:

Втім, інше його посилання (і графік!) виглядає далеко переконливіше: виходить, чисті інвестиції (або різниця інвестицій та амортизації) суттєво впали з 2008 і досі не відновилися.

Подача Кругмана проходить в його звичайному публіцистичному стилі: звинувачення Ковена в приналежності до прихильників примітивного "фальшивого закону Сея" супроводжується суттєвим зауваженням, що купівля товарів чи послуг і заощадження "просто" є різними для економіки речами, особливо якщо йдеться про економіку в ZLB.

Останній м'яч забиває Ковен: виходить, Кругман погано читає дописи своїх колег, зокрема самого Ковена, який насправді (?) мав на увазі зовсім інше. Перша подача аж ніяк не мала на увазі тотальну відсутність проблем, а лише вказувала на інше їх джерело, а саме слабкі інвестиційні можливості.

Теоретичний лікбез. Закон Сея

Що таке закон Сея, який так сильно атакує Кругман, і чому ця теоретична позиція така важлива?

Окреслений вперше знаменитим Жаном-Батистом Сеєм, він мало нас цікавить аж в оригінальному вигляді. Сей багато говорив про джерело купівельної спроможності, але не сформулював свої ідеї достатньо радикально і чітко.

Той закон Сея, який кейнсіанці знають з парадоксу бережливості, звучить чітко й просто: "попит визначається пропозицією".

Уявімо модельну ситуацію спрощеного парадоксу бережливості. Є економіка, яка користується грошима, виробляє і відразу споживає однакову кількість товару: пропозиція дорівнює попиту. Уявімо, що хтось масштабний, порівнянного з економікою розміру, вирішить вперше заощадити половину своїх доходів — не здійснюючи відповідного розміру інвестицій. Що станеться з економікою?

Якщо справедливий закон Сея (і, відповідно, класично-неокласично-австрійська позиція), попит не скоротиться. Товарні надлишки призведуть до зниження цін, аж поки споживання знову не сягне рівня виробництва. В результаті нічого не зміниться незалежно від рівня заощаджень.

Якщо справедливі зауваження Кейнса, скорочення грошових витрат призведе до скорочення сукупного попиту, випуску — і, відповідно, рецесії.

Якщо йдеться про ситуацію, в якій ціна грошей явним чином обмежена, як, наприклад, вже хрестоматійний улюблений приклад Кругмана — кооператив Capitol Hill Babysitting Co-Op, парадокс бережливості явно працює: спроба заощаджувати більше різко і явно вводить "економіку" в рецесію.

В реальному світі різке підвищення схильності до заощаджень теж, здається, цілком успішно призводить до падіння економіки (див. 2008, 1929). "Дефляційна" позиція австрійської школи чудово відмітається аргументом, що минула криза призвела більшою мірою до скорочення реального сектору, ніж до зменшення цін.

Який зв'язок нарощення нерозподілених прибутків і парадоксу заощаджень? Не інвестовані прибутки, в якій формі вони б не зберігалися — готівки, цінних паперів, депозитів — лишаються заощадженнями. Якщо готівка є "безнадійним" заощадженням, яке не може породити реальну, товарну інвестицію, то цінні папери (чи депозити) можуть стати реалізованою інвестицією — але лише в випадку, якщо їх емітент в свою чергу не буде зберігати готівку, а витратить її на товари довгострокового споживання.

P.S. Далі в освітніх планах - почути, що говорить про це Самнер.